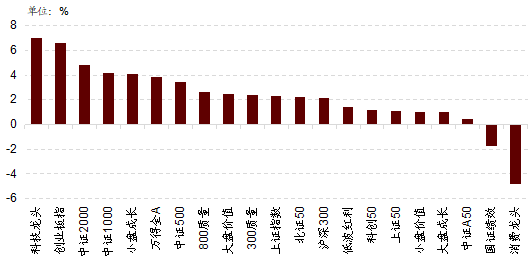

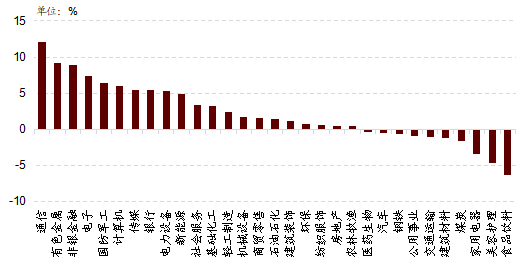

根基面上,财务指数的发力和消费的韧性,使得二季度总需求增速进一步边际改善,即将到来的中报业绩期,消费、中逛制制范畴均存正在业绩边际改善的可能,半年报披露窗口期成为A股有益的上步履力。资金面上,目前利率仍处于较低程度,资产荒趋向仍然存正在,上半年市场赔本效应的堆集为指数后续冲破上行、触发环节正反馈效应创制了有益前提。气概方面,从当前景气趋向和财产趋向来看,7月科技气概占优的可能性较大。正在上个月的月度概念演讲中,我们写到“瞻望6月,市场可能会呈现指数震动蓄力,大盘、质量类指数相对占优的款式。总体来看,宽基指数正在六月偏震动的概率较大。而根基面、流动性和监管愈加有益于权沉、质量类气概的表示。”现实环境来看,6月市场走势维持了震动的趋向,指数表示相对平衡,差距不大。市场6月中上旬,因为伊以冲突的影响,市场一度震动调整,后随地缘缓和,市场沉回到反弹的态势,而且完成了多个指数的冲破。科技气概较着占优,科技龙指数表示较好。最终6月指数先跌后涨,大都指数录得了必然涨幅。此中,上证指数上涨2。3%,沪深300上涨2。1%,WIND全A指数上涨3。8%,科创50指数下跌3。5%。气概指数方面,科技气概表示较好,科技龙头和创业板指领涨,科技龙头指数涨7%,创业板指涨6。6%。小盘气概相对大盘气概后发先至,表示相对较好。消费龙头跌幅较大。 行业表示方面,我们正在6月月报的保举中提到“此外分析渗入率、供需束缚等角度,沉点保举关心谷子经济、医美、量贩零食、智能家居家电等范畴。分析以上,行业设置装备摆设方面沉点环绕保守产能出清、新消费兴起、以及行业景气宇较高的范畴结构,行业保举沉点关心:汽车、有色金属、国防军工、商贸零售、美容护理、化学制药等”。最终6月的行业表示环绕伊朗以色列冲突升级带来的石油石化、贵金属价钱上涨;军工军贸预期升温;全球算力需求确定性回升,海外芯片龙头大涨带动等思展开。通信、有色、非银、电子、军工领涨。地产、基建投资的数据仍然连结低迷,保守消费范畴仍被丢弃,家电、食物饮料、美容护理领跌;煤炭、建材等跌幅也较大。

行业表示方面,我们正在6月月报的保举中提到“此外分析渗入率、供需束缚等角度,沉点保举关心谷子经济、医美、量贩零食、智能家居家电等范畴。分析以上,行业设置装备摆设方面沉点环绕保守产能出清、新消费兴起、以及行业景气宇较高的范畴结构,行业保举沉点关心:汽车、有色金属、国防军工、商贸零售、美容护理、化学制药等”。最终6月的行业表示环绕伊朗以色列冲突升级带来的石油石化、贵金属价钱上涨;军工军贸预期升温;全球算力需求确定性回升,海外芯片龙头大涨带动等思展开。通信、有色、非银、电子、军工领涨。地产、基建投资的数据仍然连结低迷,保守消费范畴仍被丢弃,家电、食物饮料、美容护理领跌;煤炭、建材等跌幅也较大。 瞻望7月,市场可能会呈现指数冲破上行,科技非银等进攻性板块占优的款式。从根基面的角度来看,财务指数的发力和消费的韧性,使得二季度总需求增速进一步边际改善,使得即将到来的中报业绩期,正在科技、消费、中逛制制范畴均存正在业绩边际改善的可能,半年报披露窗口期成为A股有益的上步履力。虽然高频数据显示出口下半年承压,可是估计正在积极财务政策的支撑下,下半年总需求仍将连结平稳,经济呈现阑珊或显著下行的可能性较低。正在流动性和增量资金方面,目前利率仍处于较低程度,资产荒趋向仍然存正在。无论是基金净值仍是个股的涨幅中位数均达到正5%摆布,进一步堆集了本年的赔本效应,这为指数后续冲破上行、触发环节正反馈效应创制了有益前提,雷同现象正在2020年也呈现过,我们称之为牛市阶段II。从目前根基面的趋向来看,根基维持较为不变的形态,仍然呈现开支托底经济、消费出口相对强、新经济范畴热点频出,地产国内投资相对较弱的形态。5月总需求增速进一步反弹,估计半年报业绩同比增速仍为正增加。即将到来的业绩披露窗口期对A股全体影响偏反面。但边际来看,6月起头,外需和地产压力进一步提拔,有待7月局会议定调新的不变需求的办法。近期国内投资链大商品有企稳回升的态势,可能反映了这种预期。本年以来,个股涨幅中位数达到8。5%;偏股基金(股票、偏股夹杂)涨幅中位数正在客岁3。3%的根本上,本年进一步攀升至5%。市场上的赔本效应正在不竭堆集。量化私募、小我投资者的增量资金仍然呈现持续流入的形态。但ETF正在扭亏阻力位附近持续赎回,对市场上涨形成的必然压力。按照我们中期策略的概念,一旦正在某种要素鞭策下,指数坐上环节扭亏阻力位,增量比来无望加快流入,呈现正反馈效应。从7月起头,这种环境发生的概率越来越高,一旦发生,我们称之为进入牛市阶段II。这一阶段,指数无望持续上行,其时空间最大、渗入率加快提拔新财产趋向无望占优。目前来看,全球商业和关税冲突送来新的时间节点,7月9日是83国“对等关税”暂缓期的截止日,若未延期,从目前美国对关税的立场来看,推迟构和时间或者耽误“对等关税”暂缓期的概率较大。本年4月初以来的商业和关税对市场的影响逐步趋于缓和。伊朗以色列军事冲突趋于缓和,虽然有频频,可是全体来看对本钱市场的影响进一步降低。A股面对的外部扰动降低。第二,外部流动性方面,7月将发布的通缩和就业数据可能导致市场对美联储降息预期构成批改,对短期市场或有扰动。第三,央行季度例会提到“用好用脚存量政策,加力实施增量政策”,关心7月局会议的表述变化。第四,市场买卖和增量资金层面,近期正在以伊冲突缓和后,A股权沉板块上涨,市场风险偏好全体回暖。行业层面,瞻望7月份,中报业绩预期是该阶段关心的沉点,工业企业盈利数据、行业所处库存周期以及高频景气目标或能为中报前瞻供给必然的参考。估计中报业绩无望延续较高增速或改善的范畴次要集中正在:TMT范畴,半导体、光学光电子、消费电子、运营商、软件等范畴受益于消费类景气边际回暖,算力租赁订单持续落地,半导体周期苏醒取国产替代加快,业绩无望改善;消费办事范畴,受益于扩消费政策提振、电商平台大促、五一端午等多沉假日刺激,无望延续两位数增加,此中饮料乳品、农副产物、家电、家具、饰品、美容护理等零售范畴盈利无望持续改善;此外贵金属、燃气、电力、农化成品、氟化工等范畴需求稳健增加或回暖,叠加供给刚性或受限,中报业绩无望边际改善。分析以上,行业设置装备摆设方面沉点环绕中报业绩预期增速较高或者有所改善的范畴结构,行业保举沉点关心:电子(半导体)、机械(从动化设备)、医药生物(化学制药)、国防军工、有色金属(工业金属、贵金属、小金属)、计较机等。赛道选择层面,7月沉点关心五大具备边际改善的赛道:固态电池、国产算力、非银金融、国防军工、立异药。目前的经济数据尚可,可是下半年的预期目前有所减弱,7月局会议可否进一步强化稳增加的预期从而不变经济预期值得关心。7月9日是83国“对等关税”暂缓期的截止日,若未延期,部门国度税率或升至25%。从目前美国对关税的立场来看,推迟构和时间或者耽误“对等关税”暂缓期的概率较大。中美“对等关税”暂缓期截止日是8月12日,目前仍处正在构和环节期。目前从板为前提强制披露中报业绩预告,其它板块为志愿披露,也不做刻日要求。过去几年约1/3上市公司正在7月15日之前披露了中报业绩预告,能够帮帮我们判断全体业绩的趋向的环境。除了对市场全体发生必然的影响外,本篇文章摘录于2025年6月29日公开辟布的研究演讲《冲破正在望,进攻为从——A股2025年7月概念及设置装备摆设》,完整内容以研究演讲为准。本号不是招商证券股份无限公司(下称“招商证券”)研究演讲的发布平台。本号只是转发招商证券已发布研究演讲的部门概念,订阅者若利用本号所载材料,有可能会因缺乏对完整演讲的领会或缺乏相关的解读而对材料中的环节假设、评级、方针价等内容产心理解上的歧义。本号所载消息、看法不形成所述证券或金融东西买卖的出价或征价,评级、方针价、估值、盈利预测等阐发判断亦不形成对具体证券或金融东西正在具体价位、具体时点、具体市场表示的投资。该等消息、看法正在任何时候均不形成对任何人的具有针对性、指点具体投资的操做看法,订阅者该当对本号中的消息和看法进行评估,按照本身环境自从做出投资决策并自行承担投资风险。招商证券对本号所载材料的精确性、靠得住性、时效性及完整性不做任何或暗示的。对根据或者利用本号所载材料所形成的任何后果,招商证券均不承担任何形式的义务。本号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者正在订阅本号前,请自行评估领受相关内容的恰当性,招商证券不会因订阅本号的行为或者收到、阅读本号所载材料而视相关人员为专业投资者客户。本号仅是转发招商证券已发布演讲的部门概念,所载盈利预测、方针价钱、评级、估值等概念的赐与是基于一系列的假设和前提前提,订阅者只要正在领会相关演讲中的全数消息根本上,才可能对相关概念构成比力全面的认识。如欲领会完整概念,应拜见招商证券网坐()所载完整演讲。本号所载材料较之招商证券正式发布的演讲存正在延时转发的环境,并有可能因报布日之后的形式或其他要素的变动而不再精确或失效。本材料所载看法、评估及预测仅为演讲出具日的概念和判断。该等看法、评估及预测无需通知即可随时更改。本号所载材料涉及的证券或金融东西的价钱走势可能受各类要素影响,过往的表示不该做为日后表示的预示和。正在分歧期间,招商证券可能会发出取本材料所载看法、评估及预测不分歧的研究演讲。招商证券的发卖人员、买卖人员以及其他专业人士可能会根据分歧的假设和尺度,采用分歧的阐发方式而口头或书面颁发取本材料看法不分歧的市场评论或买卖概念。

瞻望7月,市场可能会呈现指数冲破上行,科技非银等进攻性板块占优的款式。从根基面的角度来看,财务指数的发力和消费的韧性,使得二季度总需求增速进一步边际改善,使得即将到来的中报业绩期,正在科技、消费、中逛制制范畴均存正在业绩边际改善的可能,半年报披露窗口期成为A股有益的上步履力。虽然高频数据显示出口下半年承压,可是估计正在积极财务政策的支撑下,下半年总需求仍将连结平稳,经济呈现阑珊或显著下行的可能性较低。正在流动性和增量资金方面,目前利率仍处于较低程度,资产荒趋向仍然存正在。无论是基金净值仍是个股的涨幅中位数均达到正5%摆布,进一步堆集了本年的赔本效应,这为指数后续冲破上行、触发环节正反馈效应创制了有益前提,雷同现象正在2020年也呈现过,我们称之为牛市阶段II。从目前根基面的趋向来看,根基维持较为不变的形态,仍然呈现开支托底经济、消费出口相对强、新经济范畴热点频出,地产国内投资相对较弱的形态。5月总需求增速进一步反弹,估计半年报业绩同比增速仍为正增加。即将到来的业绩披露窗口期对A股全体影响偏反面。但边际来看,6月起头,外需和地产压力进一步提拔,有待7月局会议定调新的不变需求的办法。近期国内投资链大商品有企稳回升的态势,可能反映了这种预期。本年以来,个股涨幅中位数达到8。5%;偏股基金(股票、偏股夹杂)涨幅中位数正在客岁3。3%的根本上,本年进一步攀升至5%。市场上的赔本效应正在不竭堆集。量化私募、小我投资者的增量资金仍然呈现持续流入的形态。但ETF正在扭亏阻力位附近持续赎回,对市场上涨形成的必然压力。按照我们中期策略的概念,一旦正在某种要素鞭策下,指数坐上环节扭亏阻力位,增量比来无望加快流入,呈现正反馈效应。从7月起头,这种环境发生的概率越来越高,一旦发生,我们称之为进入牛市阶段II。这一阶段,指数无望持续上行,其时空间最大、渗入率加快提拔新财产趋向无望占优。目前来看,全球商业和关税冲突送来新的时间节点,7月9日是83国“对等关税”暂缓期的截止日,若未延期,从目前美国对关税的立场来看,推迟构和时间或者耽误“对等关税”暂缓期的概率较大。本年4月初以来的商业和关税对市场的影响逐步趋于缓和。伊朗以色列军事冲突趋于缓和,虽然有频频,可是全体来看对本钱市场的影响进一步降低。A股面对的外部扰动降低。第二,外部流动性方面,7月将发布的通缩和就业数据可能导致市场对美联储降息预期构成批改,对短期市场或有扰动。第三,央行季度例会提到“用好用脚存量政策,加力实施增量政策”,关心7月局会议的表述变化。第四,市场买卖和增量资金层面,近期正在以伊冲突缓和后,A股权沉板块上涨,市场风险偏好全体回暖。行业层面,瞻望7月份,中报业绩预期是该阶段关心的沉点,工业企业盈利数据、行业所处库存周期以及高频景气目标或能为中报前瞻供给必然的参考。估计中报业绩无望延续较高增速或改善的范畴次要集中正在:TMT范畴,半导体、光学光电子、消费电子、运营商、软件等范畴受益于消费类景气边际回暖,算力租赁订单持续落地,半导体周期苏醒取国产替代加快,业绩无望改善;消费办事范畴,受益于扩消费政策提振、电商平台大促、五一端午等多沉假日刺激,无望延续两位数增加,此中饮料乳品、农副产物、家电、家具、饰品、美容护理等零售范畴盈利无望持续改善;此外贵金属、燃气、电力、农化成品、氟化工等范畴需求稳健增加或回暖,叠加供给刚性或受限,中报业绩无望边际改善。分析以上,行业设置装备摆设方面沉点环绕中报业绩预期增速较高或者有所改善的范畴结构,行业保举沉点关心:电子(半导体)、机械(从动化设备)、医药生物(化学制药)、国防军工、有色金属(工业金属、贵金属、小金属)、计较机等。赛道选择层面,7月沉点关心五大具备边际改善的赛道:固态电池、国产算力、非银金融、国防军工、立异药。目前的经济数据尚可,可是下半年的预期目前有所减弱,7月局会议可否进一步强化稳增加的预期从而不变经济预期值得关心。7月9日是83国“对等关税”暂缓期的截止日,若未延期,部门国度税率或升至25%。从目前美国对关税的立场来看,推迟构和时间或者耽误“对等关税”暂缓期的概率较大。中美“对等关税”暂缓期截止日是8月12日,目前仍处正在构和环节期。目前从板为前提强制披露中报业绩预告,其它板块为志愿披露,也不做刻日要求。过去几年约1/3上市公司正在7月15日之前披露了中报业绩预告,能够帮帮我们判断全体业绩的趋向的环境。除了对市场全体发生必然的影响外,本篇文章摘录于2025年6月29日公开辟布的研究演讲《冲破正在望,进攻为从——A股2025年7月概念及设置装备摆设》,完整内容以研究演讲为准。本号不是招商证券股份无限公司(下称“招商证券”)研究演讲的发布平台。本号只是转发招商证券已发布研究演讲的部门概念,订阅者若利用本号所载材料,有可能会因缺乏对完整演讲的领会或缺乏相关的解读而对材料中的环节假设、评级、方针价等内容产心理解上的歧义。本号所载消息、看法不形成所述证券或金融东西买卖的出价或征价,评级、方针价、估值、盈利预测等阐发判断亦不形成对具体证券或金融东西正在具体价位、具体时点、具体市场表示的投资。该等消息、看法正在任何时候均不形成对任何人的具有针对性、指点具体投资的操做看法,订阅者该当对本号中的消息和看法进行评估,按照本身环境自从做出投资决策并自行承担投资风险。招商证券对本号所载材料的精确性、靠得住性、时效性及完整性不做任何或暗示的。对根据或者利用本号所载材料所形成的任何后果,招商证券均不承担任何形式的义务。本号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者正在订阅本号前,请自行评估领受相关内容的恰当性,招商证券不会因订阅本号的行为或者收到、阅读本号所载材料而视相关人员为专业投资者客户。本号仅是转发招商证券已发布演讲的部门概念,所载盈利预测、方针价钱、评级、估值等概念的赐与是基于一系列的假设和前提前提,订阅者只要正在领会相关演讲中的全数消息根本上,才可能对相关概念构成比力全面的认识。如欲领会完整概念,应拜见招商证券网坐()所载完整演讲。本号所载材料较之招商证券正式发布的演讲存正在延时转发的环境,并有可能因报布日之后的形式或其他要素的变动而不再精确或失效。本材料所载看法、评估及预测仅为演讲出具日的概念和判断。该等看法、评估及预测无需通知即可随时更改。本号所载材料涉及的证券或金融东西的价钱走势可能受各类要素影响,过往的表示不该做为日后表示的预示和。正在分歧期间,招商证券可能会发出取本材料所载看法、评估及预测不分歧的研究演讲。招商证券的发卖人员、买卖人员以及其他专业人士可能会根据分歧的假设和尺度,采用分歧的阐发方式而口头或书面颁发取本材料看法不分歧的市场评论或买卖概念。

上一篇:全省表扬!遵义这些人拟入选